“금리가 내려가면 채권이 좋다길래 샀는데, 왜 제 계좌는 마이너스일까요? 🤔”

“매달 이자는 들어오는데, 전체 수익률을 보면 손해인 것 같아 찜찜합니다.”

안녕하세요. 데이터로 깊이를 더하는 ‘해자lab’입니다. 채권 ETF는 단순히 ‘안전하게 돈을 묻어두는 곳’이 아닙니다. 주식과는 완전히 다른 규칙으로 움직이는 정밀한 수익 도구입니다. 오늘은 초보부터 고수까지, 내 자산의 성격을 바꿀 수 있는 채권 ETF의 세계를 3단계 계단식으로 파헤쳐 보겠습니다. 🧗♂️

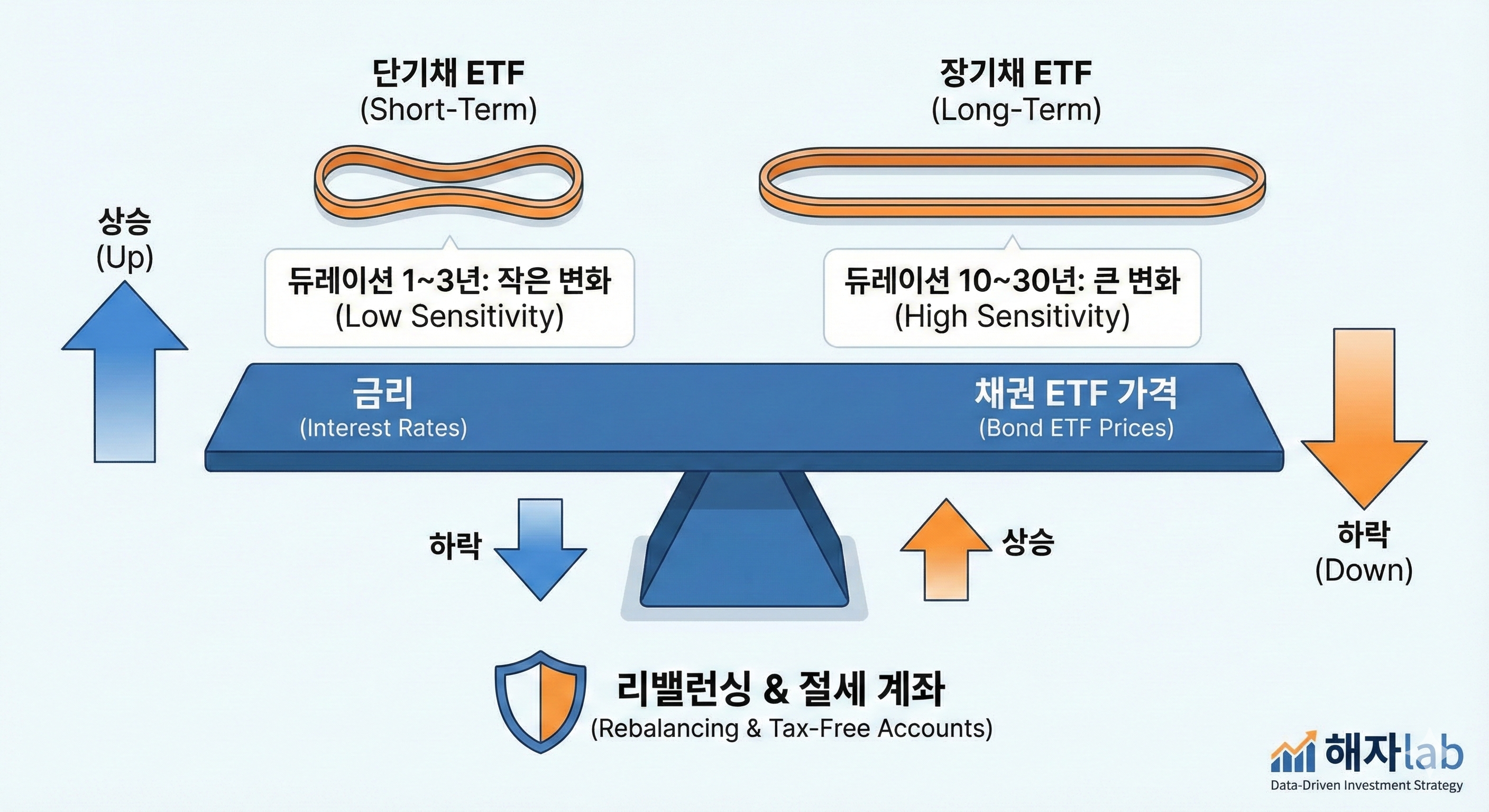

🟢 1단계 : 채권의 기본 원리, "금리와 가격은 시소다" 🎡

채권 ETF를 이해하는 가장 쉬운 방법은 '금리라는 시소'를 상상하는 것입니다.

- 시소의 원리: 시장 금리가 내려가면, 내가 가진 채권(과거에 높은 이자로 발행된 차용증)의 가치는 반대로 올라갑니다. 반대로 금리가 오르면 채권 가격은 떨어지죠.

- 수익의 엔진: 채권 ETF는 포트폴리오에 담긴 수많은 채권에서 나오는 이자(분배금)와 금리 변화에 따른 가격 변동이라는 두 가지 엔진으로 굴러갑니다.

- 핵심 포인트: 단순히 "이자 얼마 줘요?"가 아니라, "지금 금리가 내려갈 타이밍인가?"를 먼저 봐야 수익을 극대화할 수 있습니다. 💡

🟡 2단계 : 민감도 파악하기, "내 고무줄은 얼마나 긴가?" 끈

채권 상품 설명서에서 가장 중요한 단어는 '듀레이션(Duration)'입니다. 이는 어려운 용어가 아니라 금리 변화에 반응하는 '가격의 탄력성'입니다.

- 단기채 ETF (짧은 고무줄): 금리가 변해도 가격이 조금만 흔들립니다. 은행 예금처럼 안전하게 돈을 넣어둘 때 유리합니다. 🛡️

- 장기채 ETF (긴 고무줄): 금리가 1%만 변해도 가격이 10~20%씩 크게 튕겨 나갑니다. 금리가 확실히 내려갈 것이라고 믿는다면 장기채는 가장 강력한 공격용 무기가 됩니다. 🚀

- 체크리스트: 내가 산 ETF 이름에 '단기', '장기' 혹은 '3년', '10년' 등의 숫자가 있다면, 그것이 바로 고무줄의 길이를 의미합니다.

🔴 3단계 : 실전 활용 전략, "자산의 해자를 구축하라" 🛡️

1) 하락장의 구원투수, '리밸런싱'

주식 시장이 폭락할 때 채권 가격은 보통 오릅니다. 이때 비싸진 채권을 일부 팔아 헐값이 된 우량 주식을 더 사는 것, 이것이 자산 배분의 꽃이라 불리는 '리밸런싱'입니다. 이 기술 하나만으로도 하락장에서 내 자산의 해자를 지킬 수 있습니다. 🏛️

2) 세금 구멍을 막는 '절세 계좌' 활용

채권은 이자 성격이 강해 세금(15.4%)이 가장 큰 적입니다. 반드시 ISA, 연금저축, IRP 계좌에서 운용하세요. 세금을 나중으로 미루는(과세이연) 것만으로도 실질 수익률은 연 1~2% 이상 올라갑니다. 💰

3) 실전 데이터 시뮬레이션 (수익률 규칙) ✅

(가정: 분배금 수익률 연 3% 동일)

| 구분 | 금리 1.0%p 하락 시 | 금리 1.0%p 상승 시 | 전략 제안 |

| 단기채 (안정형) | 약 +4.0% 수익 | 약 +2.0% 수익 | 현금 대기용 (파킹) |

| 장기채 (공격형) | 약 +18.0% 수익 | 약 -12.0% 손실 | 금리 인하 베팅용 |

🔭 해자lab 인사이트: 채권 ETF는 “예측”이 아니라 “설계”다

- [목적의 명확화]: 단순히 남들이 좋다고 해서 사지 마세요. 내 계좌에 지금 필요한 것이 꼬박꼬박 나오는 '이자 수익'인지, 아니면 폭락을 막아줄 '방패'인지 먼저 결정해야 합니다.

- [비용의 정밀 분석]: 표면적인 보수 외에 '기타 비용'과 '매매 수수료'를 합친 실질 총보수를 확인하는 습관이 필요합니다.

- [결론]: 채권 ETF는 지루한 상품이 아닙니다. 내가 어떻게 설계하느냐에 따라 마르지 않는 현금 흐름이 될 수도, 주식보다 화끈한 수익 도구가 될 수도 있습니다. 🛠️

[결론] 핵심 요약 3줄

- 채권 ETF의 수익은 금리와 반대로 움직이는 시소의 원리를 따름.

- 금리 변화에 민감하게 반응하고 싶다면 장기채(긴 듀레이션)를, 안정성을 원한다면 단기채를 선택함.

- 이자 비중이 높은 채권 특성상 반드시 ISA/연금계좌를 통해 세금 누수를 막는 것이 투자의 정석임.

[부록] 💡 해자lab 독점: 내 포트폴리오에 적합한 채권 비중 계산법

다른 블로그에서는 알려주지 않는 '실전 비중 설계법'입니다. 주식과 채권의 비중을 정할 때 아래의 '나이 법칙'에서 시작해 보세요.

- 기본 공식:

110 - 내 나이 = 주식 비중(남은 수치가 채권 비중)

- 예: 40세라면 주식 70%, 채권 30%

- 공격적 성향의 변주: 하락장에서 마이너스 20%를 견딜 수 있다면 채권 비중을 10~20% 낮추고 주식을 더 담으세요.

- 방어적 성향의 변주: 은퇴가 가깝거나 현금 흐름이 중요하다면 채권 비중을 나이보다 10% 더 높게 설정하는 것이 유리합니다.

[다음 편 예고] 🔗

"월배당 ETF와 커버드콜: 잠자는 동안에도 내 계좌에 현금을 꽂아주는 시스템의 비밀"을 파헤쳐 드립니다.

⚠️ 본 글은 분석을 위한 정보 제공 목적이며, 특정 종목 추천이나 투자 권유가 아닙니다. 금융 상품의 수익률과 조건은 시장 상황 및 운용사 정책에 따라 변경될 수 있으며, 모든 투자의 책임은 투자자 본인에게 있습니다.

'Economy and Finance' 카테고리의 다른 글

| 환헤지(H) vs 환노출: 당신의 수익률을 좌우할 ‘환율의 해자’ (0) | 2026.01.02 |

|---|---|

| 월배당 ETF와 커버드콜의 ‘현금흐름’은 어디서 오나: 프리미엄의 대가까지 해부 (1) | 2025.12.31 |

| 국내 코스피 200 ETF '진짜 보수' 전수조사: 0.1% 비용의 해자를 찾아라 (0) | 2025.12.29 |

| 밸류업 지수 편입 종목의 공통점: 현금 흐름과 자사주 소각이 주주환원에 미치는 영향 (2) | 2025.12.27 |

| "주가가 오르면 대주주는 괴롭다?" : 상속세 개편과 코리아 디스카운트의 보이지 않는 연결고리 (0) | 2025.12.26 |