월배당 ETF와 커버드콜의 ‘현금흐름’은 어디서 오나: 프리미엄의 대가까지 해부

“월급처럼 들어오는데 왜 자산은 안 늘어날까?”

“매달 분배금은 꼬박꼬박 들어오는데, 평가 금액은 제자리거나 오히려 줄어듭니다.”

“상승장에서 남들 수익률 파티할 때, 왜 내 커버드콜 ETF는 소외될까요?”

안녕하세요. 데이터로 깊이를 더하는 ‘해자lab’입니다. 최근 '제2의 월급'이라는 수식어로 큰 인기를 끌고 있는 월배당 및 커버드콜 ETF. 하지만 이 현금의 원천을 모르면 나도 모르는 사이에 '원금을 깎아 먹는 착시'에 빠지기 쉽습니다. 오늘은 이 현금이 어디서 나오는지, 우리가 무엇을 대가로 지불하는지 투명하게 해부해 드립니다.

- 월배당/커버드콜 현금의 원천과 구조

- 총수익(가격+분배금) 관점으로 본 시장 대응력

- 목적에 맞는 사용 조건과 최적 계좌 설계

1. 팩트 체크: ‘월배당’은 상품 유형이 아니라 분배 방식이다 📊

많은 투자자가 월배당을 상품의 '수익성'으로 오해하지만, 이는 단순히 수익을 나눠주는 주기의 문제입니다. 현금의 원천(Source)을 정확히 구분해야 합니다.

- 배당/이자 기반: 기업의 배당금, 채권 이자, 리츠 임대료 등을 재원으로 합니다.

- 옵션 프리미엄 기반: 주식을 보유함과 동시에 콜옵션을 팔아 얻은 '프리미엄'을 재원으로 합니다.

- 실현손익 및 자본 환급: 분배금에는 배당·이자뿐 아니라 자산 매매에 따른 실현손익, 그리고 경우에 따라 원금 성격의 분배(Return of Capital)가 섞일 수 있어 '출처' 확인이 핵심입니다.

해자lab 포인트: "높은 분배율만 보고 진입하는 것은 위험합니다.

반드시 원금 변동을 합친 총수익(Total Return)을 기준으로 성과를 판단해야 합니다."

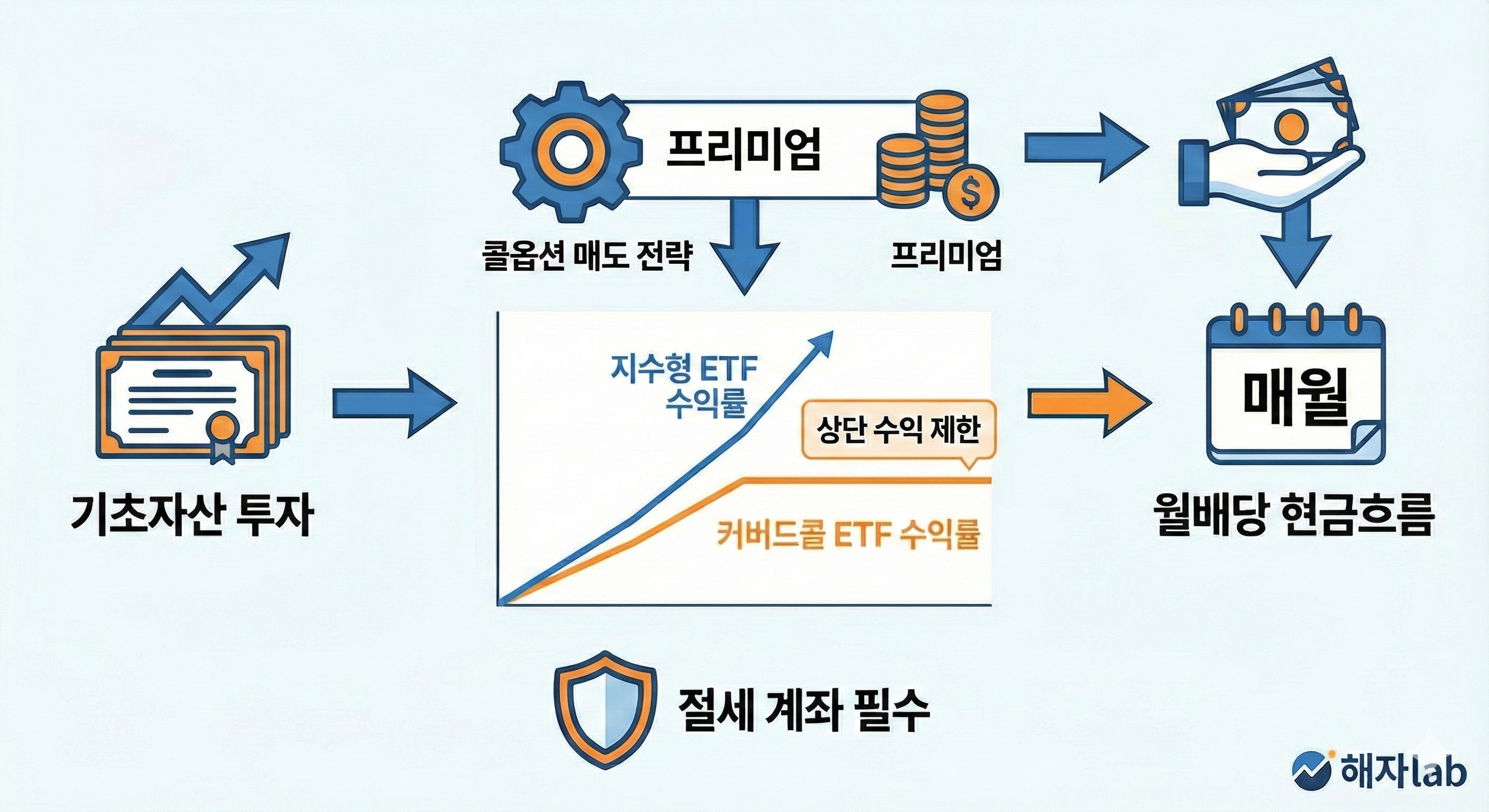

2. 구조적 분석: 커버드콜 메커니즘 — “상단을 팔아 월세를 받는다” 🎡

커버드콜(Covered Call)은 기초자산을 보유하면서 콜옵션을 매도하여 프리미엄을 수취하는 전략입니다.

- 얻는 것: 하락/횡보장에서 계좌를 지탱하는 현금 프리미엄.

- 포기하는 것: 주가가 일정 수준 이상 폭등할 때의 이익인 상단 수익(Capped Upside).

💡 커버드콜 유불리 요약

- 유리한 환경: 횡보장 또는 완만한 상승장 / 변동성이 높아 프리미엄이 비싸지는 구간

- 불리한 환경: 강력한 강세장(상승 소외) / 변동성이 급락하여 프리미엄이 축소되는 구간

3. [가공] 데이터 시뮬레이션: “듀레이션과 프리미엄이 만드는 수익의 차이”

1억 원을 투자했을 때, 시장 상황에 따른 시뮬레이션 결과입니다.

(가정: 프리미엄 연 7%, 상단 수익 제한 연 8%, 단순화 모델 기준)

[표] 시장 국면별 총수익(가격+분배금) 비교

| 시장 시나리오(1년) | 일반 지수형 ETF | 커버드콜 ETF(총수익) | 성과 분석 |

| 강한 상승 (+20%) | +2,000만 원 | +1,500만 원 | 상단 수익 제한(8%) + 프리미엄(7%) |

| 완만한 상승 (+5%) | +500만 원 | +1,200만 원 | 가격 상승(5%) + 프리미엄(7%) |

| 하락 (-15%) | -1,500만 원 | -800만 원 | 가격 하락(-15%) + 프리미엄(7%) |

※ 위 수치는 이해를 돕기 위한 단순화 모델이며, 실제 성과는 옵션 커버 비율 및 비용에 따라 달라질 수 있습니다.

해자lab 해석 규칙: "현금흐름 자체가 목적인 은퇴자에게는 훌륭한 대안이지만, 자산 증식이 목표인 성장기 투자자에게는 강세장에서 수익률을 갉아먹는 요인이 될 수 있습니다."

4. 세금 및 계좌 구조: 월배당은 ‘세후’에서 승부가 갈린다 🏛️

월배당 상품은 현금이 발생하는 빈도가 잦아 과세 시점이 앞당겨집니다.

- 세금 이연의 힘: 일반 계좌에서 매달 15.4%를 원천징수 당하는 것은 복리 효과를 저해합니다. 상품과 투자 기간에 따라 다르지만, ISA나 연금계좌를 활용해 세금 납부 시점을 늦추는 것만으로도 장기 수익률에서 유의미한 차이를 만들 수 있습니다.

| 계좌 유형 | 월배당/커버드콜 투자 시 실익 |

| 일반 계좌 | 분배금 발생 시마다 즉시 15.4% 과세 |

| ISA | 일정 한도 비과세 및 초과분 저율 과세 (9.9% 분리과세) |

| 연금/IRP | 인출 시점까지 과세 이연, 가장 강력한 복리 유지 수단 |

🔭 해자lab 인사이트: 월배당·커버드콜은 “코어”가 아니라 “위성”이다

- 목적형 설계: 이 상품들은 포트폴리오의 중심이 아니라, 생활비 마련이나 변동성 완충을 위한 위성(Satellite) 자산으로 쓰여야 합니다.

- 비중 가이드: 강세장 소외를 방지하기 위해 지수형 70~90%, 월배당/커브드콜 10~30% 식의 혼합 비중이 좋지않을까 생각합니다.

- 실행 체크리스트:

- 분배금 원천(배당/이자/프리미엄)을 확인하십시오.

- 성과는 분배금이 아닌 총수익으로 기록하십시오.

- 분배금 비중이 높을수록 반드시 절세 계좌에 우선 배치하십시오.

[결론] 핵심 요약 3줄

- 월배당은 '추가 수익률'이 아니라 현금을 나눠주는 분배 방식일 뿐임.

- 커버드콜은 프리미엄을 얻는 대신 상단 수익을 시장에 판 구조임을 명확히 인지해야 함.

- 월배당/커버드콜은 자산 증식의 '코어'가 아닌 목적형 설계와 세후 수익 최적화가 핵심임.

이 포스팅이 월배당 ETF와 커버드콜의 핵심을 이해하는 데 도움이 되셨다면 공감과 구독 부탁드립니다. 🙌

⚠️ 본 글은 시장 분석을 위한 정보 제공 목적이며, 특정 종목 추천이나 투자 권유가 아닙니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

[다음 편 예고]

"해외 ETF 투자, 환헤지(H)냐 환노출이냐? 당신의 실질 수익을 좌우할 환율의 비밀"